По мнению Макиавелли, налоговая реформа 1427 г. угождала низшим классам, но была оскорбительна для богачей и состоятельных людей. Однако больше всего ее критиковали предприниматели. У них имелось несколько возражений. Некоторые из них звучат вполне современно. Конечно, с точки зрения коммерсантов было в высшей степени неправильно облагать налогом движимое имущество, «которое сегодня есть, а завтра нет». Такой налог, говорили критики, отбивал инициативу, сокращал объем деловой активности и способствовал оттоку капитала. Кроме того, катасто поощрял уклонение от уплаты налога, ибо подделки трудно было распознать, а движимое имущество, в отличие от недвижимого, без труда можно было скрыть. Более того, флорентийские предприниматели подделывали свои бухгалтерские книги, чтобы платить меньше. Один торговец шелками, Андреа ди Франческо Банки (1372–1462), подделывал свои счета, чтобы казалось, что его инвестиции меньше, чем на самом деле. В личной переписке его младший партнер иронично замечает, что цифры были подделаны «из любви к катасто» (per amore del catasto). Наконец, флорентийские купцы и владельцы мануфактур возражали против назойливости сборщиков, которые требовали предъявлять бухгалтерские книги. В довершение всего сборщики могли оказаться конкурентами.

Закон 1427 г. устанавливал, после определенных вычетов, единую ставку в 0,5 % от общей стоимости имущества налогоплательщика. Таким образом, можно считать катасто имущественным налогом. Однако облагаемая налогом стоимость определялась не с помощью оценки или сметы, а путем капитализации реального или оценочного дохода на основе нормы прибыли, составлявшей 7 % в год. Например, в Тоскане арендная плата за сельскохозяйственные угодья часто выплачивалась в соответствии с системой издольщиков (mezzadria). В интересах налогообложения денежный доход определялся путем цен, устанавливаемых чиновниками налогового ведомства на различные сельскохозяйственные продукты: пшеницу, вино, овес, оливки и т. д. Такой предполагаемый доход затем капитализировался (превращался в условную сумму) на основе 7 % годовых, поэтому доход в 7 флоринов соответствовал стоимости имущества в 100 флоринов, 14 флоринов – 200 флоринам и т. д. Стоимость городского имущества определялась просто путем капитализации денежной арендной платы, получаемой домовладельцем. Стоимость доли в Monte Comune, однако, определялась налоговыми чиновниками, которые руководствовались текущими рыночными ценами. Налог на компании, по крайней мере в 1427 г., основывался на сумме инвестированного капитала и прибыли[15].

Общая стоимость имущества налогоплательщика, которая определялась по вышеприведенным правилам, называлась sostanze. Далее налогоплательщику позволялось сделать вычеты (detrazioni) из этой суммы: долги, штрафы (carichi) и 200 флоринов в месяц на каждого члена семьи, в том числе слуг и рабов (bocca)[16]. Оставшаяся сумма составляла материальные ценности, облагаемые налогом (sovrabbondante). В 1427 г. ставка налогообложения была одинаковой и составляла 0,5 %. Вдобавок имелся подушный налог (testa), который колебался от 2 до 6 золотых сольдо за каждого мужчину с 18 до 60 лет.

Те, у кого не было sovrabbondante, тем не менее облагались налогом по соглашению с налоговыми чиновниками. Такие налогоплательщики не относились ни к числу богачей, ни даже к состоятельным горожанам и редко платили больше одного флорина. Тех, у кого вовсе не было имущества, кто жил на заработную плату (получал фиксированный оклад) и был обременен большой семьей, причисляли к беднякам (пауперам). Они налога не платили. К этой категории относилось около трети населения Флоренции. Кстати, бедным ткачам приходилось сообщать о своих ткацких станках, поскольку они считались инвестицией в производственное оборудование.

Закон о катасто 1427 г., особенно в части ставок и вычетов, оставался практически неизменным до 1480 г. Впрочем, похоже, инвестиции в компании в 1442 и 1446 гг. записывались отдельно.

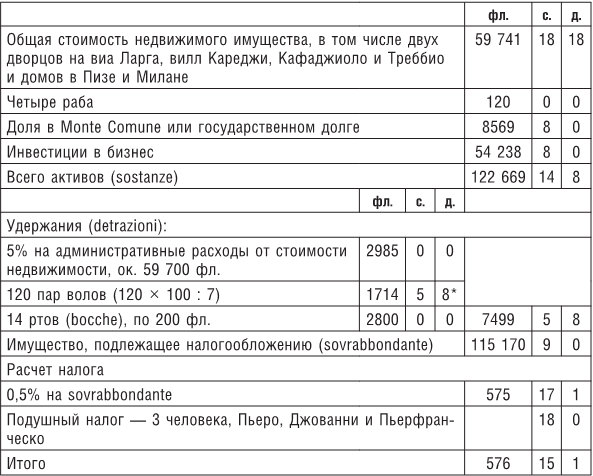

Таблица 1 отражает доход, полученный Козимо ди Джованни де Медичи перед седьмым катасто 1457 г. В то время в семью Козимо входили его супруга (Мадонна Контессина), два его сына (Пьеро и Джованни), племянник (Пьерфранческо) и их жены и дети, всего 14 человек. Козимо утверждал, что, если учесть слуг, служанок, нянь и гувернеров, ему приходилось ежедневно кормить 50 ртов. Однако ему позволяли сделать вычеты только для ближайших родственников. Как показывает таблица, его имущество, облагаемое налогом, оценивалось в 115 170 флоринов, и налог он платил по единой ставке 0,5 %. Вдобавок он платил подушный налог в 6 сольдо за трех мужчин (Пьеро и Джованни ди Козимо, а также Пьерфранческо ди Лоренцо) в возрасте от 18 до 60 лет. Поскольку сам он к тому времени разменял восьмой десяток, его от выплаты подушного налога освободили. Козимо подавал общую налоговую декларацию, потому что семейное имущество оставалось частично не разделенным между ним и его племянником, единственным выжившим сыном его брата Лоренцо[17].

Таблица 1

Налоговые выплаты Козимо де Медичи и Пьерфранческо, его племянника, в соответствии с их налоговой декларацией 1457 г.

* Законы о катасто позволяли вычитать 1 флорин ежегодного дохода на каждую пару волов, которая использовалась при обработке с/х угодий.

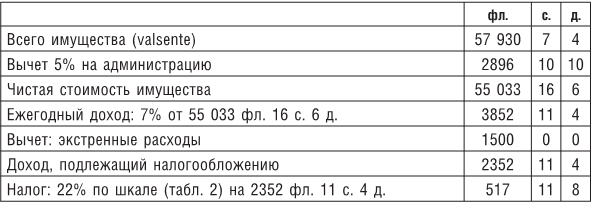

Вплоть до 1481 г. катасто рассчитывали по единой ставке. Во всяком случае, судя по декларациям Медичи, ставка налогообложения в 1469–1470 гг. для восьмого катасто по-прежнему составляла 0,5 % от sovrabbondante, так как Лоренцо Великолепный, чей отец только что умер, назначили налог в 332 «запечатанных» флорина, 5 сольдо, 4 денаро при общей оценке имущества в 66 452 флорина. После нескольких исправлений налог наконец сократили до 253 флоринов 15 с. 2 д. Кузен Лоренцо, Пьерфранческо, заплатил 225 «запечатанных» флоринов 6 с. 6 д. × на имущество, облагаемое налогом, в размере 45 065 флоринов (также 0,5 %). Как видно, ставка была вполне умеренной, и катасто не был для них тяжким бременем, если бы его собирали только один раз в год. К сожалению, довольно часто налог взимали дважды за один и тот же год, а иногда, в экстренных случаях, и чаще.

До 1481 г. принцип прогрессивного налогообложения не применялся к катасто, однако он уже был известен. Флорентийские власти испытали его в связи с двумя экстренными сборами: graziosa в 1443 г. и dispiacente в 1447 г. В 1480 г. решено было распространить прогрессивную шкалу и на катасто. После нескольких поправок прогрессивная шкала, приведенная в таблице 2, была наконец одобрена в ноябре 1481 г. Из декларации Лоренцо Великолепного для катасто 1480–1481 гг. (таблица 3) видно, что налог по-прежнему основывался на общей сумме оцененного имущества налогоплательщика. В целях налогообложения ежегодный доход рассчитывался путем взятия 7 % от всей суммы. Затем весь этот теоретический доход обложили налогом по прогрессивной ставке в 22 %. Налог вырастал отнюдь не постепенно, как, например, в современных США[18].

Ставки налогообложения во Флоренции XV в. ни в коей мере нельзя назвать низкими. По мнению историка Джузеппе Канестрини, градуированный катасто в период с декабря 1481 г. по август 1482 г. собирали трижды. Поскольку наивысшая ставка составляла 22 %, общая сумма налога меньше чем за год составила 66 % от дохода, подлежащего налогообложению. Правда, рассчитываемый доход был теоретическим и на самом деле был гораздо ниже истинного дохода. Тем не менее налоговое бремя было велико, и можно понять, почему состоятельные горожане ненавидели прогрессивный катасто еще больше, чем пропорциональный налог, который взимали до 1481 г. В результате сразу после изгнания Медичи в 1494 г. катасто отменили. Возможно, эксперимент с прогрессивным налогообложением был преждевременным. Во всяком случае, примечательно, что флорентийский катасто XV в. имеет много общих черт с современными подоходными налогами.

Таблица 2

Прогрессивная шкала катасто 1481 г.

Архивы катасто позволяют сделать интересные выводы о распределении богатства, а также финансовом и социальном статусе разных семей, которые либо были связаны с Медичи узами родства, либо были их конкурентами в политике и бизнесе. В 1427 г. Медичи еще нельзя было назвать богатейшей семьей во Флоренции. Джованни ди Биччи значился лишь третьим в списке; его опережали два брата Панчатики, наследники мессера Бартоломео, и мессер Палла ди Нофри Строцци (1372–1462), банкир и гуманист, позже отправленный Козимо в ссылку. Тридцать лет спустя, в 1457 г., судя по налоговым декларациям, Медичи значительно опережали всех конкурентов и платили самый высокий налог во Флоренции. Сравнение налоговых деклараций разных лет позволяет видеть, что одни семьи все больше богатели, в то время как дела других шли под гору. Как и в наши дни, тогда разные ветви одной и той же семьи и даже близкие родственники сильно отличались по своему имущественному положению. Семья Медичи не была исключением из правила; в нее входили ветви, которые считались хорошо обеспеченными – пусть и не такими богатыми, как потомки Джованни ди Биччи, – и ветви, которые владели весьма скромными средствами или даже относились к классу бедняков. Так случилось с детьми и внуками мессера Вьери ди Камбио де Медичи, которые из-за ненадлежащего управления скатились в такую бедность, что подали прошение об освобождении от уплаты катасто. Видный флорентийский государственный деятель Никколо ди Джованни да Уццано, который принадлежал к богатейшим гражданам Флоренции, содержал, судя по его налоговой декларации, не только обедневшую вдову, но и внебрачную дочь своего брата Аньоло, очевидно, неудачника, который промотал состояние на вино, женщин и песни.

Таблица 3

Налог, выплаченный Лоренцо Великолепным, в соответствии с декларацией 1481 г.

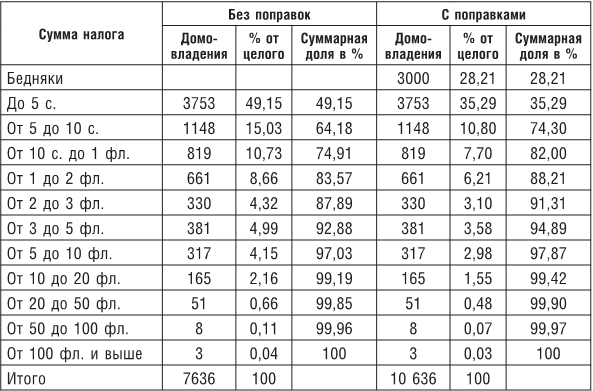

Таблица 4

Распределение домохозяйств налогоплательщиков в соответствии с флорентийским катасто 1457 г.

Статистический анализ данных катасто показывает, что распределение богатства было очень неравномерным и число богачей представляло малую долю всего населения. В 1457 г., единственном, за который сохранились все сводки, в городе насчитывалось 7636 домохозяйств. Эта цифра, естественно, не включает духовенство, черное и белое. Неизвестно и количество бедняков, которые не платили налога. Их количество можно довольно точно предположить в размере около 3 тыс. семей, так как из катасто 1427 г. известно, что всего было подано 10 171 декларация, из которых 2924 принадлежали беднякам. Если считать бедными тех, кто не платил налога или платил менее одного флорина, в эту категорию попадает 82 % домохозяйств. Так называемые «средние классы», которые платили от 1 до 10 флоринов налога, находились в меньшинстве (менее 16 % от суммарного количества домохозяйств). Богачи, которые платили 10 флоринов налога и более, составляли лишь 2,13 % всего населения. Если отбросить вышеприведенную цифру в 3000 бедняков, проценты в нескорректированных данных будут другими, но общая картина остается примерно той же самой. Богатые по-прежнему составляли крошечную долю от всех граждан Флоренции.