В настоящем 1811 году банк представил отчет о количестве своих билетов за 18 дней этого года. Среднее количество билетов в обращении в 5 ф. и выше за эти 18 дней, с включением почтовых билетов, было 16 286 950 ф.

А билетов ниже 5 ф. – 7 260 575 ф.

Всего – 23 547 525 ф.

«Если бы, – говорят «обозреватели», – у людей праздных и у тех, которые живут постоянными доходами, было взято значительное количество орудия обращения и перенесено в руки фермеров, мануфактуристов и купцов, то пропорция между капиталом и доходом значительно изменилась бы в пользу капитала, и в течение короткого времени продукт страны возрос бы весьма сильно».

Не подлежит сомнению, что «не количество орудия обращения, а иное распределение его» способствует увеличению народного богатства. Если бы поэтому мы могли иметь полную уверенность, что действием излишества и последующего обесценения обращения сила потребления у непроизводительных и праздных классов была бы уменьшена, а число производительных и промышленных классов увеличено, то последствием этого, несомненно, явилось бы увеличение народного богатства, так как под видом капитала реализовалось бы в подобном случае все то, что прежде расходовалось под видом дохода. Но вопрос состоит в том, произвело ли бы такое действие излишество обращения? Не будет ли тысяча франков, сбереженная ростовщиком из его дохода и отданная в ссуду фермеру, столько же производительна, как если бы она была сбережена самим фермером? «Обозреватели» замечают, что «всякий новый выпуск билетов не только увеличивает количество орудия обращения, но также и изменяет распределение общей массы их. Более значительное количество их попадает в руки тех, которые потребляют и производят, и меньше прежнего в руки тех, кто только потребляет».

Но необходимо ли это происходит так? По-видимому, автор считает за доказанное, что те, которые живут постоянными доходами, должны потреблять всю совокупность своего дохода и что никакая часть его не может быть сберегаема и ежегодно присоединяема к капиталу. Но это очень далеко от истинного положения вещей, и я спросил бы, не дадут ли ростовщики-капиталисты точно такого же стимула возрастанию народного богатства, сберегая половину своих доходов и помещая их в капитал, благодаря чему освобождается капитал, который в конце концов будет употреблен теми, которые потребляют и производят, – как и в том случае, когда обесценение их дохода благодаря выпускам банковых билетов простиралось бы до 50 %, и, вследствие этого, их способность делать сбережения была бы совершенно отнята у них, хотя бы банк и выдавал под видом займа предприимчивому человеку сумму банковых билетов, равную по ценности той, до которой уменьшился бы доход капиталиста? Разница и единственная разница состоит, по моему мнению, в том, что в одном случае процент по денежному займу уплачивался бы действительному владельцу собственности, а в другом он был бы в конце концов уплачен под видом возрастания дивидендов или барышей собственникам банка, которые получили бы возможность воспользоваться им несправедливо. Если бы кредитор банка употребил свой заем на менее производительное предприятие, чем поступил бы распорядитель сбережениями капиталиста, то для страны последовала бы от этого чистая потеря, так что обесценение орудия обращения в качестве стимула к увеличению производства, может быть и благодетельно, и вредно.

Я не вижу никакой причины, почему бы оно должно было уменьшить численность праздного и увеличить численность производительного класса общества. Зло, во всяком случае, достоверно. Оно должно сопровождаться такой значительной несправедливостью по отношению к отдельным лицам, которую стоит только понять, чтобы она возбудила осуждение и негодование во всех тех, кто не вполне нечувствителен ко всякому благородному ощущению.

С мыслями, содержащимися в остальной части статьи «Обозрения», я совершенно согласен и надеюсь, что усилия автора ее будут могущественно способствовать опровержению целой массы заблуждений и предрассудков, которые проникли в умы публики относительно этого в высшей степени важного предмета.

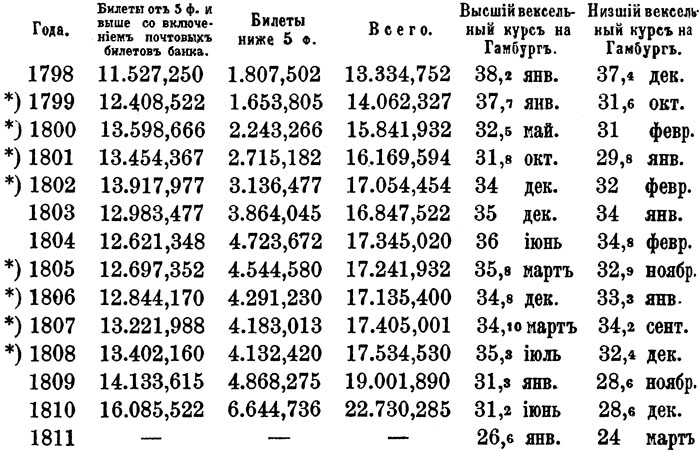

На рекомендованную комитетом о слитках меру, а именно чтобы банк был обязан уплатить монетою по своим билетам в течение двух лет, часто возражали, что если бы она была принята, то банку пришлось бы испытывать значительные затруднения при доставлении себе потребного для этого назначения количества слитков; и невозможно отрицать, что перед тем, как закон, освобождающий банк от платежей, будет отменен, для банка будет обязанностью благоразумия доставить себе обильный запас металла, которого оказалось бы достаточно для удовлетворения всякого возможного спроса. комитет о слитках сделал наблюдение, что среднее количество банковых билетов, находившихся в обращении, со включением почтовых билетов простиралось в 1809 году до 19 миллионов. В течение того же периода средняя цена золота была 4 ф. 10 шилл., т. е. превосходила монетную его цену около 17 %, доказывая тем обесценение обращения на около 15 %. Таким образом, уменьшение банкового обращения в 1809 году на 15 % должно было бы, сообразно началам комитета, возвысить обращение до al pari и уменьшить рыночную цену золота до 3 ф. 17 шилл. 10 п., а пока наступило бы такое уменьшение, явилась бы настоятельная опасность для банка и для публики, если бы закон, прекративший платежи, перестал действовать. Но, соглашаясь с истиною ваших принципов (от чего мы очень далеки), скажут защитники банка, допуская, что после подобного уменьшения количества банковых билетов ценность остатка возрастет до такой степени, что обращаться в банк за золотом в обмен за билеты никто не сочтет выгодным, так как вывоз слитков не мог бы доставить никакого барыша, какое обеспечение имел бы банк против того, что каприз или зложелательность не сделали бы общею практикою полный отказ от употребления мелких билетов и требование у банка гиней в обмен за них? Таким образом, банк не только уменьшил бы обращение их на 15 % в общей сумме своих выпусков в 19 миллионов, не только должен был бы снабдить себя золотом на 4 миллиона билетов 1- и 2-фунтового достоинства, которые оставались бы в обращении, но также должен бы доставить себе средства для удовлетворения возможного спроса на уплату по всем мелким билетам всех провинциальных банков королевства, и все это в короткий двухлетний промежуток времени. Следует сознаться, что могут или не могут осуществиться подобные опасения, а банку не оставалось бы ничего иного, как сделать некоторый запас металла на самый худший случай; и хотя это такое положение, в которое он был бы вовлечен собственной нескромностью, но было бы желательно, если возможно, охранить его от последствий такового.

Если те же благодетельные последствия для публики, то же обеспечение против обесценения обращения могут быть достигнуты более мягкими средствами, то можно надеяться, что все партии, согласные в принципе, будут содействовать одна другой в изыскании их. Пусть парламент предпишет банку уплачивать в случае предъявления спроса по всем билетам выше 20 ф., и только по ним, по собственному выбору или золотыми слитками узаконенного сплава, или иностранною монетою (принимая в расчет различие в доброкачественности ее), по английской монетной ценности золотых слитков, т. е. по 3 ф. 17 шилл. 10 п. за унцию, с тем чтобы к этим платежам было приступлено в тот срок, который указан Комитетом.

Срок этой привилегии уплаты по билетам вышеозначенного достоинства может быть продолжен на три или на четыре года по приступлении к платежу, и если это будет найдено удобным, то меру эту можно объявить постоянною. При такой системе ценность обращения никогда не падала бы ниже установленной его цены, так как унция золота и 3 ф. 17 шилл. 10 п. постоянно сохраняли бы одну и ту же ценность. При помощи этого средства мы действительно могли бы предупредить извлечение из обращения того количества мелких билетов, которое необходимо для мелких платежей, так как никто, обладающий последними менее чем на 20 ф., не мог бы обменять их в банке и даже в последнем случае получал бы за них не монету, а слитки. Правда, за подобные слитки можно было бы получить гинеи на монетном дворе, но не раньше, как по истечении нескольких недель или месяцев, причем потеря процентов за это время стала бы рассматриваться как действительный расход – расход, которого никто не стал бы нести, пока за мелкие билеты можно купить столько же всяких товаров, сколько и за гинеи, представляемые ими. Другая выгода, которая сопровождала бы осуществление этого плана, состояла бы в предупреждении бесплодного труда, который при нашей системе, предшествовавшей 1797 году, расходовался так невыгодно на чеканку гиней, осуждаемых при каждом случае неблагоприятного вексельного курса (все равно, от каких бы причин он ни происходил) на переплавку и, вопреки всевозможным запрещениям, – на вывоз за границу в виде слитков. Все партии согласны в том, что подобные запрещения не достигают своей цели и что какие бы препятствия ни были противопоставлены вывозу монеты, они обходятся с большою легкостью.

Неблагоприятный вексельный курс может быть, в конце концов, исправлен единственно посредством вывоза товаров – пересылкой слитков – или уменьшения количества бумажного обращения. Поэтому та легкость, с которою можно было бы получать в банке слитки, не может служить возражением против этого плана, так как подобная же легкость существовала и до 1797 года, и должна существовать при всевозможных системах банковых платежей. Она даже не должна служить подобным возражением, потому что в настоящее время для всех, кто посвятил поболее внимания вопросу обращения, не составляет уже вопроса, что закон, направленный против вывоза слитков, все равно, под видом ли монеты, или в другой какой-либо форме, оказывается не только не действительным, но даже неразумным и несправедливым: он несправедлив только по отношению к нам и выгоден для всего остального мира.

Мне кажется, что предлагаемый здесь план соединяет всю совокупность выгод каждой банковой системы, которая только бывала применяема в Европе. В некоторых его чертах есть нечто сходное с депозитными банками Амстердама и Гамбурга. В этих учреждениях слитки всегда покупаются у банка по установленной, неизменной цене. То же самое предлагается для банка Англии; но в иностранных депозитных банках в сундуках банка имеется столько же слитков, сколько записано кредитов на банковые деньги в его книгах; вследствие этого у них оказывается налицо бездействующий капитал, равняющийся всему количеству коммерческого обращения. В нашем же банке находилось бы налицо известное количество банковых денег под видом банковых билетов, равняющееся возможному торговому запросу, и в то же время в сундуках банка было бы не больше бездействующего капитала на столько, чем насколько простирался тот фонд, который банк находит нужным держать под видом слитков для удовлетворения случайного запроса. Следует также всегда помнить, что банк имел бы возможность по произволу уменьшать такой запрос посредством совращения своих выпусков бумаги. В подражание гамбургскому банку, который покупает серебро по установленной цене, банку Англии было бы необходимо установить цену на него несколько ниже монетной, по которой он покупал бы во всякое время за свои билеты всякое количество слитков, какое могло бы быть ему представлено.

Усовершенствование банкового дела состоит в том, чтобы дать стране возможность при помощи бумажных денег (сохраняющих постоянно свою установленную ценность) совершать свое обращение при посредстве возможно меньшого количества монеты или слитков. Именно эту цель и осуществил бы указанный план. Колебания цены слитков, какой бы спрос на них ни заявлялся на континенте или какое бы их количество ни притекало из рудников Америки, ограничивались бы пределами цены, по которой банк покупает слитки, и монетной цены, по которой он их продает. Количество обращения было бы приспособлено к потребностям торговли с наибольшею точностью, и если бы банк оказался на время столь нескромным, что переполнил бы билетами обращение, то препятствие к этому, находящееся в руках публики, быстро показало бы ему его ошибку. Что касается до провинциальных банков, то они по-прежнему должны платить по своим билетам в случае спроса билетами банка Англии. Это было бы достаточной гарантией против возможности с их стороны излишне увеличивать обращение бумаги. Переплавка монеты не представляла бы никакого искушения, и, таким образом, сберегался бы бесплодный труд, который расходовался одною стороною на чекан того, что другая сторона считала для себя выгодным переплавлять в слитки. Орудие обращения никогда не подвергалось бы скоблению или порче и обладало бы столь же неизменною ценностью, как и самое золото, – великая цель, которую имели в виду голландцы и которую они осуществили с громадным успехом при помощи системы весьма подобной той, какую мы здесь рекомендуем.

Примечания

1

Chap. XV, Part I, «Des Debouches» в особенности содержит многие весьма важные начала, которые, кажется, в первый раз были объяснены этим превосходным автором.

2

Ввиду того что Рикардо почти нигде в своих сочинениях не соглашается с мнениями Сэя, а напротив, относится к ним большею частью иронически, настоящий дифирамб автора французскому экономисту следует приписать гораздо более соображениям вежливости, чем действительно высокой оценке.

3