Но зато такие налоги легко взимаются, и это обстоятельство признается многими известным вознаграждением за их несправедливое действие.

Глава IX. Налоги на сырые произведения

Из положения, установленного, как я полагаю, достаточно ясно в предыдущей части этого сочинения, по которому цена хлеба регулируется издержками производства его, на такой земле исключительно, или, лучше сказать, таким исключительно капиталом, который не платит ренты, следует, что как бы ни возрастали издержки производства, цена будет возрастать вместе с ними, и как бы ни понижались, цена будет понижаться. Необходимость обработки более бедной земли или получения меньшей выручки с капитала, уже затраченного в земледелие, неизбежно возвысит меновую ценность сырых произведений. Изобретение машин, которое даст возможность земледельцу получать свой хлеб с меньшими издержками, необходимо понизит меновую его ценность. Всякий налог, которым облагается земледелец, будь то поземельный налог, десятина или налог на продукт, увеличит издержки производства и, след., возвысит цену сырых произведений.

Если цена сырых произведений не возвысилась настолько, чтобы возместить земледельцу налог, то он, естественно, оставит ту отрасль земледелия, в которой прибыль его находится ниже общего уровня прибыли; это причинило бы увеличение предложения, пока соответственный спрос не произвел бы такого возвышения в цене сырых произведений, которое сделало бы обработку их одинаково выгодною со всяким другим помещением капитала.

Возвышение цены есть единственный способ, посредством которого он мог бы уплатить налог и продолжать извлекать обыкновенную или общую прибыль из этого употребления своего капитала. Он не мог бы отвести налог на счет ренты и принудить к уплате его своего землевладельца, потому что он не платит ренты. Он не перенесет налога на свою прибыль, потому что не существует для него никаких оснований продолжать занятие, которое приносит незначительную прибыль, между тем как все другие занятия приносят больше. Итак, не может быть вопроса, что ему остается только одна возможность – возвысить цену сырого продукта на сумму, равную налогу.

Налог на сырые произведения не уплачивается ни землевладельцем, ни фермером; он уплачивается в более высокой цене потребителем.

Рента, как следует помнить, есть разность между продуктом, полученным от равных частей труда и капитала, употребленного на почве одного и того же или различного качества. Не следует, сверх того, забывать, что денежная рента и хлебная поземельная рента изменяются не в одинаковой пропорции.

При существовании налога на сырые произведения, или десятины, или поземельного налога, хлебная поземельная рента изменяется, между тем как денежная остается одна и та же.

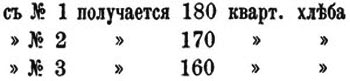

Если, как мы предполагали прежде, находящаяся в обработке земля разделяется по качеству на 3 категории и на равную сумму капитала

то рента № 1 составит 20 квартеров – разность между продуктом № 3 и 1, рента № 2 – 10 квартеров – разность между № 3 и 2; что же касается № 3, то он не даст никакой ренты.

Если цена хлеба 4 ф. за квартер, то денежная рента № 1 будет 80 ф., а № 2 – 40 ф.

Предположим, что хлеб облагается 8 шилл. налога на квартер; в таком случае цена возрастает до 4 ф. 8 шилл.; и если землевладельцы получат прежнюю хлебную ренту, то рента № 1 будет составлять 88 ф., а № 2 – 44 ф. Но они не получат прежней хлебной ренты; налог упадет с большею тягостью на № 1, нежели на № 2, и на № 2, нежели на № 3, потому что будет взят с большего количества хлеба. Цену регулирует трудность производства на № 3, и хлеб возвысится до 4 ф. 8 шилл., чтобы прибыль с капитала, употребленного на № 3, могла находиться на уровне общей прибыли с капитала.

Продукт и налог с земли различного качества будут следующие:

останется чистого продукта

останется чистого продукта

останется чистого продукта

Денежная рента № 1 будет по-прежнему составлять 80 ф., что представляет разность между 640 ф. и 720 ф., и рента № 2 будет по-прежнему равна 40 ф. – разность между 640 и 680 ф.; но хлебная рента № 1 уменьшится от 20 кв. до 18,2 кв. – разность между 145,5 и 163,7 кв. – а хлебная рента № 2 уменьшится от 10 до 9,1 кв. – разность между 145,5 и 154,6 кв.

Итак, налог на хлеб падает на потребителей хлеба и поднимает его цену в сравнении с другими товарами в такой степени, какая соответствует высоте налога. В той пропорции, в какой сырой продукт входит в состав других товаров, ценность их также возрастет, если только другие причины не окажутся сильнее налога. Товары будут в действительности обложены косвенно, и ценность их поднимется в соответствии с налогом.

Но налог на сырые произведения и на предметы потребления рабочего имел бы другое действие и возвысил бы задельную плату. Вследствие действия закона народонаселения и возрастания рода человеческого самой низшей категории задельная плата никогда не бывает долго выше того уровня, которого требуют для содержания рабочего условия природы и привычки. Этот класс никогда не бывает способен вынести значительный налог, и, след., если ему приходится платить прибавочных 8 шилл. на квартер за хлеб и несколько менее этого за другие товары, то он не будет иметь возможности продолжать свое существование при прежнем уровне задельной платы и воспроизводить свою расу. Задельная плата неизбежно и необходимо возросла бы; и в той пропорции, в какой она возрастала бы, упала бы прибыль. Правительство получало бы налог в 8 шилл. с квартера всего потребляемого в стране хлеба, и часть этого налога была бы уплачена непосредственно потребителями хлеба; другая часть была бы уплачена косвенно теми, кто дает занятия рабочим, и подействовала бы на прибыль точно так же, как если бы поднялась задельная плата от возрастания спроса на труд, в сравнении с предложением, или от возрастания трудности получать пищу и другие предметы необходимости, потребные рабочему.

Насколько налог касался бы потребителей, он был бы равномерным, но насколько он простирался бы на прибыль, он становился бы неравномерным налогом, потому что он не касался бы ни землевладельца, ни владельца капитала, которые продолжали бы получать: один – прежнюю денежную ренту, другой – прежние денежные проценты. Итак, налог на произведения почвы повлек бы за собою следующие явления: