Если бы золото было продуктом только одной страны и если бы этот металл везде употреблялся в качестве денег, то можно было бы обложить его очень значительным налогом, который не падал бы ни на одну страну, за исключением того размера, в каком употреблялось бы в них золото для промышленных и домашних целей; что же касается до той части его, которая употреблялась бы в виде денег, то хотя бы с золота был взят значительный налог, но никто не платил бы его. Таково особенное свойство денег. Ценность всех других товаров, количество которых ограниченно и не может возрасти вследствие соперничества, зависит от вкуса, каприза и от средств покупателей; но деньги – такой товар, увеличения которого не желает ни одна страна, да и не нуждается в нем, потому что нет никакой особенной выгоды употреблять 20 млн орудия обращения вместо 10 млн. Какая-нибудь страна могла бы располагать монополией производства шелка или вина, но цены шелка и вина могли бы упасть вследствие каприза, моды или вкуса, которые заставили их предпочесть и заменить эти предметы сукном и водкой; то же самое могло случиться до известной степени и с золотом, насколько употребление его ограничивается потребностями промышленности; но насколько золото служит орудием мены, спрос на него всегда есть дело необходимости, а не свободного выбора: вы принуждены принимать золото в обмен за свои товары, и, след., нельзя положить предела увеличению количества его, которое иностранная торговля может заставить вас принять, если ценность его понижается, и уменьшению этого количества, если цена возвысится. Вы действительно можете золотую монету заменить бумажными деньгами, но этим способом вы не уменьшите и не можете уменьшить количества денег, потому что бумажные деньги регулируются ценностью мерила, за которое они обмениваются. Только по возвышению цены товаров можете вы воспрепятствовать вывозу их из той страны, в которой они покупаются за незначительное количество денег, в другую страну, в которой они продаются за большее их количество, и это возвышение может быть достигнуто исключительно при помощи ввоза металлических денег из-за границы или введением или увеличением выпуска бумажных денег вне страны. Итак, если бы король Испании – предполагая, что он есть исключительный владелец рудников и что золото одно только употребляется в их монеты, – обложил золото значительным налогом, то он чрезвычайно сильно возвысил бы его естественную ценность; а так как рыночная ценность золота в Европе регулируется в последнем результате его естественною ценностью в испанской Америке, то Европа стала бы в таком случае давать боле товаров за данное количество золота. Но в Америке перестали бы производить прежнее количество золота, так как ценность его возросла бы только в соответствии с уменьшением его количества вследствие увеличения издержек на его производство. Итак, в обмен за все свое вывозимое золото Америка получала бы товаров более чем прежде; и можно спросить, в чем же состояла бы в подобном случае выгода Испании и ее колоний? Выгода их состояла бы в том, что если бы производилось меньше золота, то на производство его употреблялось бы менее капитала; при помощи употребления меньшего капитала получалась бы та же самая ценность в виде европейских ввозных товаров, какая прежде добывалась употреблением большого капитала; и, след., на совокупность продуктов, получаемых от употребления капиталов, которые были бы извлечены из рудников, составляла бы выгоду, извлекаемую Испанией, благодаря введению налога и которой она не могла бы получить ни в таких значительных размерах, ни с такою достоверностью, обладая монополией на какой-либо другой товар. Подобный налог, насколько дело касается денег, не нанес бы решительно никакого вреда европейским народам; они располагали бы прежним количеством товаров и, след., имели бы те же средства для удовлетворения потребностям, как прежде; только обращение этих товаров совершалось бы при помощи меньшего количества денег вследствие большей их ценности.

Если бы вследствие этого налога добывалась из рудников только десятая часть того золота, которое добывается теперь, то ценность этой десятой части была бы равна ценности всех десяти десятых, производимых в настоящее время. Но испанский король не есть исключительный владелец рудников, доставляющих драгоценные металлы, и если бы он был им, то выгода его от обладания рудниками и от принадлежащей ему власти вводить налоги была бы значительно уменьшена ограничением европейского потребления и спроса благодаря всеобщей более или менее замене металлических денег бумажными. Совпадение рыночных и естественных цен всякого рода товаров находится во всякое время в зависимости от той легкости, с какою может быть увеличиваемо или уменьшаемо снабжение. По отношению к золоту, домам, труду, как и ко многим другим вещам, нельзя при известных обстоятельствах достигнуть подобного результата с быстротой. Но не так по отношению к тем товарам, которые потребляются и воспроизводятся из года в год, каковы, напр., шляпы, башмаки, хлеб и сукно; количество их может быть уменьшено, как это необходимо, и не может быть продолжителен тот промежуток времени, по истечении которого снабжение сокращается пропорционально возрастанию издержек производства их.

Налог на сырые произведения упадает, как мы видели, на потребителя и нисколько не касается ренты, за исключением разве того случая, когда он уменьшает фонды на содержание труда, понижает задельную плату, уменьшает народонаселение и сокращает спрос на хлеб. Но налог на произведения золотых рудников, возвышая ценность этого металла, необходимо должен уменьшать спрос на него, и, след., необходимо должен способствовать перемещению капитала из того занятия, в которое тот был затрачен. Итак, несмотря на то что Испания извлекла бы все указанные мною выгоды из налога на золото, владельцы тех рудников, из которых был бы извлечен капитал, потеряли бы всю свою ренту. Это было бы потерею для отдельных лиц, но не для целой нации, так как рента представляет не новое, а только переведенное из рук в руки богатство: король же Испании и владельцы тех рудников, которые продолжали бы работать, получили бы вместе не только все то, что произвел бы освобожденный капитал, но и все то, что потеряли бы другие владельцы рудников.

Предположим, что в разработке находятся рудники 1, 2 и 3-го сорта, что они производят 100, 80 и 70 фунт золота (весом) и что, след., рудник № 1 равняется 30 фунтам, а № 2 – 10 фунтам. Предположим далее, что ежегодный налог со всякого рудника в деле составляет 70 фунтов и что, след., может с прибылью разрабатываться один только рудник № 1: из этого видно, что в таком случае всякая рента немедленно прекратится. До введения налога из количества в 100 фунтов, производимого на № 1, выплачивали ренты 30 фунтов; и 70 фунтов, или сумму, равную продукту наименее производительного рудника, удерживала за собою личность, занимавшаяся его разработкой. Итак, ценность того, что остается капиталисту рудника, должна быть равна прежней, в противном случае он не получал бы обыкновенной прибыли на свой капитал, а след., по уплате из 100 фунтов семидесяти фунтов налога ценность остальных тридцати должна быть так же велика, как была прежде ценность семидесяти, и, таким образом, ценность всех 100 фунтов должна теперь равняться прежней ценности ста фунтов. Ценность их может быть выше, но она не может быть ниже, и в противном случае и этот рудник перестал бы действовать. Так как это было бы предметом монопольным, то ценность его могла бы превзойти единственную его ценность, и таким образом оно приносило бы ренту, равную излишку; но в рудник не стали бы вовсе затрачивать капитал, если бы это было ниже этой ценности. В вознаграждение за одну треть труда и капитал, употребляемый в рудниках, Испания получала бы столько золота, какое количество доставляло бы ей путем обмена прежнее или приблизительно прежнее количество товаров. Она была бы богаче на продукт двух третей, освобожденных из рудников. Если бы ценность 100 фунтов золота равнялась ценности 250 фунтов, получаемых прежде, то доля испанского короля – семьдесят фунтов – равнялась бы 175 фунтам прежней ценности: лишь незначительная доля королевского налога падала бы в таком случае на единственных подданных, наибольшая же часть его была бы получаема благодаря лучшему, нежели прежде, распределению капитала.

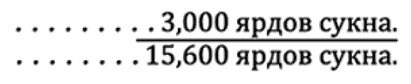

Счет Испании был бы при этом таков:

Производилось прежде:

250 фунтов золота на (предполагаемую) ценность… 10 000 ярдов сукна.

Производится в настоящее время:

Двумя капиталистами, которые покинули бы рудники, такая же ценность, какая прежде обменивалась за 140 фунтов золота; она равнялась бы

Капиталистом, разрабатывающим рудник № 1, тридцать фунтов золота, ценность которых возросла бы в отношении 1:21/2 и, след., в настоящее время равнялась бы ценности

Королевский налог в семьдесят фунтов, ценность которого также возросла бы в отношении 1:21/2 и, след., в настоящее время равнялась бы ценности

Из суммы в 7000, получаемой королем, народ Испании взносил бы только 1400, а 5600 составили бы чистый выигрыш, произведенный освобожденным капиталом.

Если бы налог, вместо того чтобы составлять постоянную сумму с рудника в деле, являлся бы в виде определенной доли его продукта, то количество не уменьшилось бы благодаря налогу немедленно. Если бы в виде налога была взята четверть или треть продукта каждого рудника, то тем не менее, было бы в интересе владельцев продолжать свое производство в рудниках в таких же, как прежде, размерах; но если бы количество не было уменьшено, если бы только часть его была перемещена от владельца к королю, то ценность его не возросла бы, налог упал бы на жителей колоний и не было бы получено никакой выгоды. Налог такого рода имел бы то самое последствие, какое, согласно предположению Ад. Смита, имели бы налоги с сырых проведений – на поземельную ренту, – он падал бы всецело на ренту с рудника. Правда, если бы он был возвышен еще немного больше, то он не только поглотил бы всю ренту, но и лишил бы капиталиста рудника обыкновенной прибыли с капитала, и последний извлек бы по этой причине свой капитал из производства золота. При дальнейшем возвышении налога, была бы поглощена рента еще более богатых рудников и извлечение капитала продолжалось бы; и, таким образом, количество постоянно уменьшалось бы, а ценность его возрастала, и наступили бы те же последствия, которые мы уже указали; часть налога уплачивалась бы жителями испанских колоний, другая же часть его была бы вновь созданным продуктом благодаря увеличению силы того орудия, которое употребляется в качестве посредника мены.

Налоги на золото суть двух родов: один на действительное количество золота, находящегося в обращении, а другой на то количество его, которое выгодно производится в рудниках. И тот, и другой имеют тенденцией уменьшать количество и возвышать ценность золота; но ни один из них не повышает ценности, пока не уменьшено количество, и потому подобные налоги падают временно – пока не будет уменьшено снабжение – на владельцев денег, но в окончательном результате та часть, которая постоянно падает на все общество, будет уплачиваться владельцем рудника посредством уменьшения ренты и покупателями той части золота, которая употребляется в качестве товара, удовлетворяющего потребности роскоши человеческого рода, и не откладывается в сторону в качестве орудия обращения исключительно.

Глава XIV. О налоге на дома

Кроме золота существуют еще и другие товары, количество которых не может быть быстро уменьшено; поэтому всякий налог на них падает на землевладельца, если возрастание цен уменьшает спрос на них.

Налоги на дома принадлежат к налогам этой категория; хотя и возлагаемые на жильца, они часто падают на землевладельца, уменьшая размер его ренты. Продукт почвы потребляется и воспроизводится ежегодно, и это самое справедливое относительно некоторых других товаров; так как вследствие этого количество их можно быстро доводить до уровня, соответствующего спросу, то цена их не может в течение продолжительного времени превосходить естественную их цену. Но так как налог на дома можно рассматривать в качестве дополнительной ренты, уплачиваемой жильцом, то он имеет стремление уменьшать спрос на дома, приносящие одинаковую годичную ренту, не уменьшая предложения их. Поэтому рента падает, и часть налога уплачивается косвенно землевладельцем.

«Ренту с домов, – говорит Ад. Смит, – можно разделить на две части, из которых одной может быть придано вполне соответственное название ренты с построек, другая же обыкновенно называется поземельною рентой. Рента с построек представляет процент или прибыль с капитала, израсходованного на сооружение дома. Для того чтобы привести промысел строителя к одному уровню с другими отраслями промышленности, необходимо чтобы эта рента была достаточно велика, во-первых, для уплаты того же самого процента, который был бы им получен на свой капитал, если бы он отдал последний взаймы под хорошее обеспечение, и, во-вторых, для поддержания дома в постоянно интегральном виде или, что то же самое, для восстановления в течение определенного ряда лет капитала, который был употреблен на сооружение его».

«Если, сравнительно с процентом по займам, промысел строителя доставляет ему в течение некоторого времени прибыль гораздо более значительную, то к нему будет скоро привлечено столько капиталов из других отраслей промышленности, что прибыль эта будет доведена до своего обыкновенного уровня. Если же промысел этот приносит в течение известного времени прибыль значительно меньшую, то из него будет скоро извлечено в другие отрасли занятий такое количество капитала, что прибыль снова возвысится. Вся та часть наемной платы, которая превышает долю, достаточную для доставления надлежащей прибыли, естественно, отходит в поземельную ренту; и там, где владелец почвы и владелец дома суть два различных лица, она большею частью сполна уплачивается первому из них. По отношению к деревенским домам, находящимся на далеком расстоянии от большого города, где имеется большой выбор поземельных участков, поземельная рента почти равняется нулю или доставляет не более чем приносило бы то место, на котором стоит дом, если бы оно получило земледельческое употребление. По отношению к дачам, находящимся в соседстве какого-либо большого города, она бывает иногда значительно выше и здесь часто оплачиваются весьма высокою ценою какое-нибудь особенное удобство или красивое местоположение. Поземельная рента бывает всего выше в столице, и притом в тех именно частях ее, в которых является наиболее значительный спрос на дома – ради торговых и деловых целей, для удовольствия и общества или же ради простого тщеславия и моды. Налог на ренту с домов может упасть или на жильца, или на землевладельца, или на владельца постройки. В обыкновенных случаях можно полагать, что вся совокупность налога уплачивается как непосредственно, так и в последнем результате жильцами дома.

Если налог имеет умеренные размеры и условия страны таковы, что она находится или в неподвижном, или в поступательном состоянии, то для жильца дома не существует достаточных причин довольствоваться домами худшей категории. Но если налог высок или какие-нибудь другие обстоятельства уменьшили спрос на дома, то доход землевладельца пострадает, ибо жилец вознаградит себя за часть налога уменьшением ренты. Однако нелегко узнать, в какой пропорции часть налога, от которой жилец избавится уменьшением ренты, упадет на ренту с построек и на поземельную ренту. Вначале, вероятно, изменилась бы и та, и другая; но так как дома – предметы разрушающиеся, хотя и медленно, и так как их не стали бы строить более до тех пор, пока прибыль владельца построек не достигла бы общего уровня и рента с построек после некоторого промежутка времени возвратилась бы к своей естественной цене. Так как владелец построек получает наемную плату только до той поры, пока держится постройка, то при наиболее неблагоприятных обстоятельствах он все же не уплачивал бы никакой доли налога в течение сколько-нибудь продолжительного времени.