В договоре с самозанятым необходимо прописать, что исполнитель является плательщиком НПД, и что он обязан выдавать чеки, и сообщать об изменении статуса. Потому что в ситуации, когда исполнитель-физлицо перестанет быть самозанятым, а вы об этом не узнаете и будете продолжать ему платить, такие платежи уже будут облагаться страховыми взносами и НДФЛ.

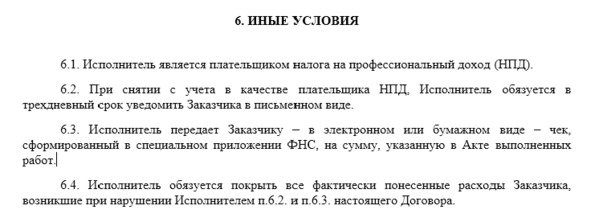

Вот примерная формулировка пунктов договора с самозанятым:

Это подстрахует вас от проблем в той ситуации, когда самозанятый не выдаст чек или не сообщает вам об изменении своего статуса. Еще одна мера предосторожности – убедиться, что вы не единственный клиент у самозанятого. Если же он оказывает услуги исключительно вам, вас будут подозревать в том, что самозанятый ваш штатный сотрудник, и так вы пытаетесь сэкономите на налогах и взносах.

Работать с самозанятым выгоднее, чем нанимать людей по договорам ГПХ. Но не пытайтесь заменить штатных сотрудников самозанятыми. По информации с сайта ФНС, налоговая служба и Роструд будут проводить совместные проверки работодателей, фактически нанимающих самозанятых в качестве собственных работников. Если нарушение будет доказано, компанию ждут доначисления и штрафы.

При нарушении порядка и сроков передачи сведений о расчетах в ИФНС, самозанятого оштрафуют на 20% от суммы расчета. За повторное нарушение, совершенное в течение шести месяцев, штраф будет равен сумме расчета.

Пример: Иван интернет-маркетолог и удаленно оказывает услуги клиентам по всей России. Он живет в Новороссийске. Этот регион не включен в эксперимент по самозанятости, и там такого режима нет. Но у Ивана есть клиенты из Москвы, Питера и Казани, где самозанятость есть. Может ли Иван стать самозанятым и указать в качестве места ведения деятельности один из этих регионов?

Однозначного ответа на данный вопрос долгое время не было. Хотя многие смельчаки из других регионов регистрировались и работали подобным образом. В законе о такой ситуации ничего не сказано, а чиновники никак не могли определиться. Поэтому и ответы были обтекаемыми. После Минфин выпустил письмо №03-11-11/68809 от 6 сентября 2019 г., из которого четко следовало, что так делать нельзя. В письме говорится, что имеет значение местонахождение именно исполнителя, а не заказчика. Затем налоговики поменяли позицию. В последнем письме № СД-4-3/23424 от 18 ноября 2019г. ФНС пишет, что можно по своему усмотрению регистрироваться по месту нахождению либо исполнителя, либо заказчика. В письме есть приписка, что с Минфином такая позиция согласована.

Отсюда вывод: Иван и такие же предприниматели, как он, могут регистрироваться самозанятыми, даже не проживая в регионе эксперимента, если у них есть хотя бы один клиент из экспериментального региона. Нужно просто указать местом ведения деятельности один из указанных регионов. Причем вести деятельность можно будет не только в нем, но и в любом другом.

Чтобы стать самозанятым, необходимо иметь гражданство России либо являться гражданами государств-членов ЕАЭС (Республика Казахстан, Беларусь, Армения, Кыргызская Республика). Для граждан других государств закон 422-ФЗ регистрацию не предусматривает.

Гражданам государства-члена ЕАЭС для получения возможности зарегистрироваться в качестве плательщика НПД необходимо получить ИНН, а затем и доступ к личному кабинету налогоплательщика на официальном сайте ФНС России. Зарегистрироваться только на основе паспортных данных, как гражданам России, у них не получится.

Если он уже зарегистрирован в качестве ИП (а это возможно при соблюдении определенных условий и ограничений), то – да, может. Если несовершеннолетний – физлицо без статуса ИП, он может стать самозанятым, если:

• обрел дееспособность в полном объеме в связи с вступлением в брак (пункт 2 статьи 21 ГК РФ);

• есть письменное согласие законных представителей – родителей, усыновителей или попечителя на совершение сделок (пункт 1 статьи 26 ГК РФ);

• объявлен полностью дееспособным (эмансипация) по решению органа опеки и попечительства либо по решению суда (статья 27 ГК РФ).

Подтверждение: письмо ФНС России № СД-4-3/2440 от 13 февраля 2019г.