Мы также решили, что будем продолжать главным образом полагаться на внешних субподрядчиков. В мирное время у нас были деловые отношения с 13,5 тыс. поставщиков. Во время войны это число постепенно росло, и на пике нашего производства военного времени в 1944 году мы использовали производственные мощности 19 тыс. субподрядчиков.

Еще одно политическое решение, принятое с целью повышения эффективности нашего производства, было связано с передачей заводов и оборудования, имеющихся в составе корпорации, а также не принадлежащих ей. За годы войны почти 5 тыс. машин и механизмов, принадлежащих General Motors, и почти 2 тыс. машин и механизмов, принадлежащих государству, были переданы из одного подразделения в другое. Мы отдали в аренду другим корпорациям несколько наших заводов, чтобы повысить эффективность их использования. Сами мы брали в аренду многие другие предприятия на различные сроки. (В начале 1945 года 18 из 120 наших заводов в США были взяты в аренду у правительства, а еще шесть – у других компаний.)

Следует упомянуть еще одно очень важное решение, принятое в 1940 году. Мы постановили, что General Motors нужно стремиться получать заказы на наиболее технически совершенные и сложные в производстве изделия.

Как уже отмечалось, бо́льшая часть продукции военного назначения, которую мы выпускали, была для нас совершенно новой. Однако проблема была связана не только с производством. В то время военная техника и наука развивались настолько быстро, что нам также приходилось заниматься конструированием и модернизацией большей части производимого нами оборудования. Ближе к концу войны мы подготовили перечень всех продуктов General Motors военного назначения, конструкция которых была изменена по сравнению с первоначальной. Итак, каким же оказалось долевое соотношение разных видов продукции военного назначения от чистого объема заказов за 1944 год?

20 % составляла продукция военного назначения, разработанная General Motors в сотрудничестве с вооруженными силами: легкие, средние и тяжелые танки, противотанковые системы, бронеавтомобили, авиационные двигатели и пропеллеры, а также амфибии Duck. 34 % изделий были разработаны другими компаниями, но содержали значительные усовершенствования в конструкции или в технологии производства, сделанные General Motors. Это, в частности, касалось пулеметов Браунинга 30-го и 50-го калибров, карабина М-1, истребителя Wildcat и самолета-торпедоносца Avenger.

17 % занимала продукция General Motors мирного времени, которую можно было переделать для военного применения, например грузовики, дизельные двигатели и электрооборудование.

13 % – это продукция General Motors мирного времени, которую без значительных изменений в конструкции можно было адаптировать для военного применения, например гражданские грузовики, некоторые модели бензиновых дизельных двигателей, шарикоподшипники и свечи зажигания.

15 % составляла военная продукция, разработанная другими компаниями и производимая General Motors с Pratt & Whitney без внесения серьезных конструктивных изменений, например авиационный двигатель, сборочные узлы бомбардировщиков B-29 и B-25, а также боеприпасы.

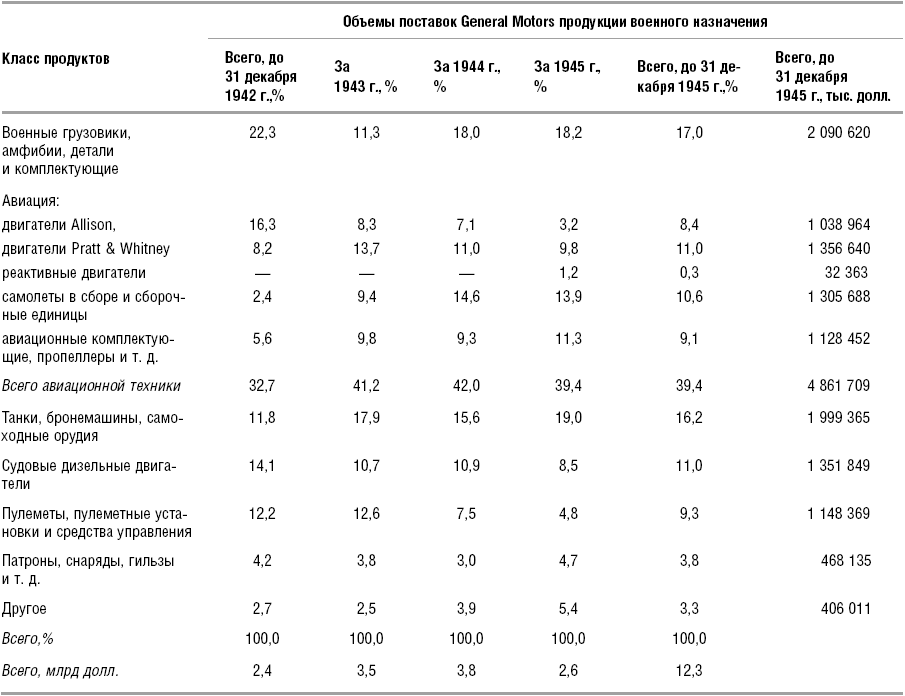

Эти цифры показывают, что из всей продукции военного назначения, которую General Motors производила во время войны, по меньшей мере 72 % было разработано собственно General Motors. Информация в таблице 20.1, основанная на данных поставок по состоянию на 1945 год, наглядно характеризует большое разнообразие нашей продукции военного назначения.

ТАБЛИЦА 20.1

При изучении таблицы становится очевидной еще одна наша большая проблема: постоянные изменения номенклатуры продуктов в течение всей войны. Частично такие изменения были вызваны быстрыми темпами морального старения всех вооружений. В 1944 году Военное министерство сообщило, что «ни одно оружие не используется в том же виде или с той же конструкцией, как до Перл-Харбора». Частично последовательные изменения в номенклатуре выпускаемой нами продукции были вызваны боевыми требованиями со стороны наших вооруженных сил. Планирование производства при подобных обстоятельствах представляет собой невероятно сложную задачу. Рассмотрим типичную ситуацию. В январе 1945 года наше подразделение Delco Products, которое помимо всего прочего производило стойки шасси для бомбардировщика В-24, сообщило, что в апреле необходимо выпустить 95 комплектов стоек. В феврале план выпуска на апрель неожиданно был увеличен до 285 комплектов. В марте апрельский план был урезан до 60 комплектов. 1 апреля план снова был увеличен до 120 комплектов. Фактический объем выпуска за апрель составил 85 комплектов, что оказалось на удивление близко к последнему целевому показателю, если учесть те проблемы с планированием, с которыми пришлось столкнуться компании Delco Products.

Несмотря на эти трудности, в целом наши планы выпуска соответствовали условиям контрактов. Чтобы высшие руководители корпорации могли контролировать данные о выпуске продукции, мы разработали два вида отчетов о выполнении производственных планов, которые регулярно составляло каждое из подразделений. Первый отчет, который мы получали ежемесячно, содержал следующую информацию: валовой объем производства на текущую дату по всем основным военным контрактам, прогнозируемый объем выпуска по этим контрактам на последующие четыре месяца; ожидаемый валовой объем производства на конец этих четырех месяцев в сопоставлении с требованиями контрактов; дата окончания каждого из контрактов; пиковые требования контрактов; максимальная производственная мощность предприятий. Кроме того, мы требовали подробных комментариев для любых прогнозируемых просрочек исполнения контрактов.

Другой отчет давал представление о краткосрочных перспективах. Его мы получали ежемесячно, он содержал сравнение фактических производственных показателей по состоянию на середину или на конец месяца с плановыми показателями, установленными вооруженными силами на начало месяца. И в этом случае подразделения должны были отчитываться и объяснять любые задержки исполнения контрактов, какими бы незначительными они ни были, для любого продукта любой степени важности. Могу добавить, что задержек у нас было относительно немного, а бо́льшая их часть была вызвана обстоятельствами, нам неподвластными, – нехватка сырья или трудовых ресурсов, отсутствие погрузочных инструкций, изменения в требованиях правительства и т. д.

Мы добились успеха в выполнении производственных планов и сохранении высокого качества производства, несмотря на серьезные проблемы с людскими ресурсами. Во время войны нам пришлось нанять и обучить впечатляющее количество новых работников: 244 тыс. в 1942 году, 332 тыс. в 1943 году и 156 тыс. в 1944 году. За годы войны мы наняли более 750 тыс. новых работников. Это очень большое число, но помимо этого была еще одна сложность: новые сотрудники имели очень низкую для работы на производстве квалификацию. Многие из них не подходили по своим физическим возможностям; другие, в особенности женщины, не имели рабочего опыта. Между концом 1941 года и концом 1943 года доля женщин, работающих в General Motors на почасовой оплате, выросла с 10 до 30 % от общего количества работников с почасовой оплатой.

То обстоятельство, что нам пришлось взаимодействовать с непостоянной по своему составу и по большей части неквалифицированной рабочей силой, заставило нас максимально рационализировать наши технологии производства. Например, когда на предприятии Cadillac приступили к производству танка М-24, подразделение разработало конвейер карусельного типа, позволяющий каждому из сварщиков выполнять одну специализированную, относительно простую операцию вместо серии сварочных операций. В 1944 году квалифицированная рабочая сила стала настолько дефицитной, что ее наличие на конкретном заводе зачастую становилось главным фактором для выполнения определенной работы именно на этом предприятии, даже если другие заводы были гораздо лучше оснащены технически.

Базовые финансовые политики, которые определяли нашу деятельность во время войны, во многом сказались на эффективности нашей работы. В начале 1942 года комитет по выработке политик принял новое решение в отношении цен и прибылей на период военного времени. В наших пояснениях совету по регулированию цен Военного министерства по поводу этой политики говорилось, что ее цель – «ограничить общую норму прибыли от производственных операций до вычетов резерва по налогу на прибыль и налога на сверхприбыль, но после взимания других сборов, включая отчисления в резервный фонд. Норма прибыли должна быть ограничена 10 %, или примерно половиной части чистой прибыли, выраженной в процентах от продаж, достигнутых в 1941 году в условиях конкурентного рынка». Другими словами, мы добровольно уменьшили в два раза рентабельность валовой прибыли, несмотря на то что было ясно, что налоги будут существенно выше, чем в 1941 году.

С этой политикой ограничения прибыли связано другое решение: по мере возможности заключать контракты на производство военной продукции по фиксированной цене. Мы предпочитали контракты с фиксированной ценой, поскольку они лучше стимулировали эффективность производства (по сравнению с контрактами с оплатой издержек плюс чистая прибыль). Разумеется, берясь за производство множества новых для нас изделий военного назначения (которые, по сути, никогда раньше не производились силами массового производства), мы понимали, что всегда есть вероятность, что наши оценки затрат могут оказаться более высокими, чем реальные затраты. В этой связи мы уведомили совет по регулированию цен Военного министерства, что в случае снижения издержек мы также будем снижать цены.

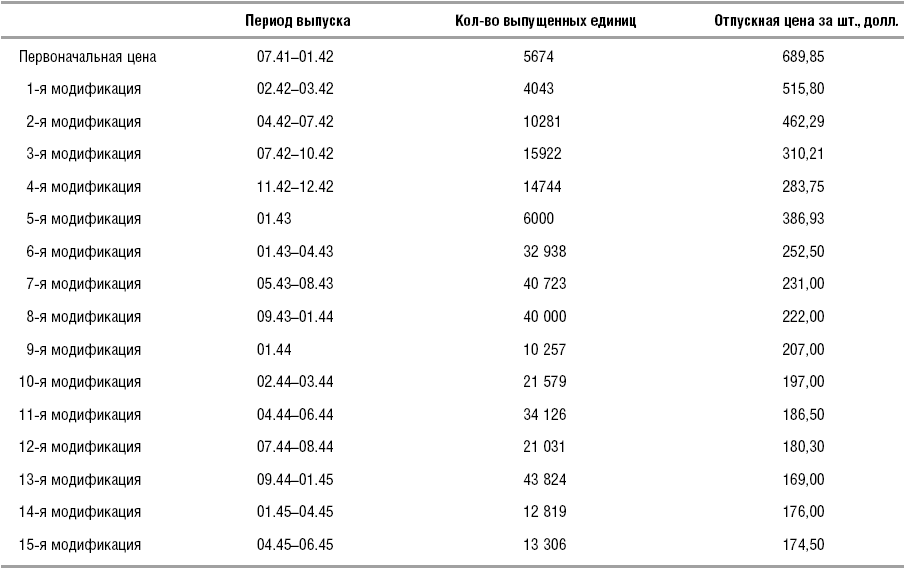

Как мы и предвидели, после того как мы приобрели некоторый производственный опыт и вышли на большие объемы выпуска, по большинству контрактов наши издержки значительно снизились. Таблица 20.2 иллюстрирует, как менялись цены на авиационный пулемет 50-го калибра, производимый нашим подразделением Frigidaire. Можно заметить тесную взаимосвязь между большим объемом выпуска и низкой продажной ценой. В начале 1945 года из-за снижения плановых объемов выпуска пришлось несколько поднять цены на авиационные пулеметы.

ТАБЛИЦА 20.2

Благодаря такому снижению цен на бо́льшую часть нашей продукции военного назначения как путем добровольного возмещения, так и путем изменения договорных условий наша чистая операционная прибыль до вычета налогов удерживалась на уровне 10 % от объема продаж в соответствии с условиями контрактов за 1942–1944 годы. В 1945 году прибыль до вычета налогов для продукции военного назначения составила менее 10 %. Отчасти это было обусловлено аннулированием заказов после завершения войны, а также дополнительными издержками, связанными с переходом на производство в условиях мирного времени.